案件管理を行っている多くの企業でチャレンジしているのが、失注した案件についてその要因を検証・分析する「失注要因分析」です。

しかし、実際に失注要因分析が「うまくいっている」「役に立っている」という話はあまり聞きません。

それどころか、失注要因を集計した結果、「コスト要因」が大部分を占めていたり、パートナー要因のような「アンコントローラブルな要因」の占める割合が高く、「分析してもあまり役に立たなかった」という否定的な意見がほとんどです。

では、本当に「失注要因分析」は意味がないのでしょうか?

「コスト要因」や「アンコントローラブルな要因」で占められているデータは本当に役に立たないのでしょうか?

実は、「コスト要因」が大部分を占めているようなデータでも、ちょっと踏み込んで検証することで、今まで気づかなかった事実が見えてくることがあります。

そこで今回は、「コスト要因」が大部分を占めてしまったケースを例に、失注要因分析のより良い検証方法について考えていきたいと思います。

営業担当者ごとに集計し、問題点を探る

SFAなどの導入プロジェクトで「失注要因分析」の話題になると、決して少なくない数のお客様が「どうせみんな『コスト』って入れるんだから意味ないよ」と言います。

※そもそも論を言えば、そうなると断定したくなる状況そのものが黄色信号なのですが…。

しかし、失注要因の多くが「コスト」となっていても全く問題はありません。

問題なのは、「一番の理由は、やはりコストかぁ」とそれ以上の検証をせずに終わらせてしまうことです。

つまり、その「コスト」が持つ意味合いを正しく抽出できるかどうかが重要なのです。

失注要因の多くが「コスト」だったとしても、様々な軸で分解してみると、見える景色が一変することがあります。

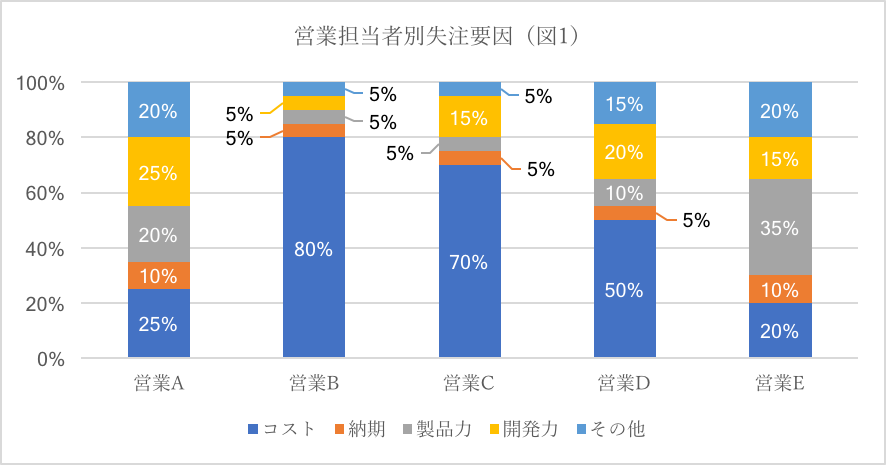

例えば、営業担当者ごとの失注要因を以下のような形で集計し直してみましょう(図1)。

すると、営業担当者ごとに失注要因の割合が異なることがわかります。

図1のように、営業担当者によって要因割合にばらつきがあるケースでは、失注要因が「コスト」だけとは考えられません。

それにもかかわらず、「コスト」の割合が高い営業担当者には、以下の3つの問題が考えられます。

・適当に入力している(「コスト要因」なら仕方ないで済まされると思っている)

・提案が価格訴求中心になっている

・提案精度が低く付加価値について評価されない(そのため、お客様から価格で判断される)

このように、営業担当者ごとに集計することで、適当に入力していたり、営業力が不足している営業担当者を抽出でき、隠れた問題点に気づくきっかけにもなります。

競合別の失注要因を集計し、検証する

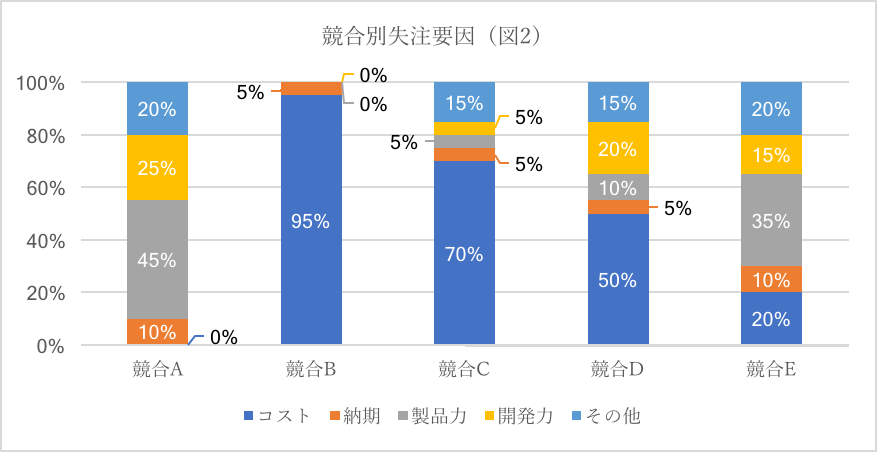

また、失注の際に「獲得先競合企業」の情報を残しておくとさらに効果的なデータになります。

「獲得先競合企業」とは、失注になった案件をどこの競合企業が受注したのかを入力する項目です。

では、競合企業別の失注要因を集計してみます(図2)。

当然、競合企業ごとに失注要因の割合は異なっています。

「コスト」で勝負をしている企業もあれば、「製品力」や「コンサルティング/サポート力」「短納期」で勝負している企業もあるわけですから、失注要因の割合は異なるのが普通です。

それが、端的に「コスト」に片寄っているような場合は、基本的に“異常な状態”だと考えざるを得ないでしょう。

もう一点いうと、「コスト」と一言でいっても様々な意味合いがあります。

・競合企業との価格差によるコスト

・エンドユーザーの予算との比較によるコスト

・投資対効果を鑑みたコスト

この点についても一歩踏み込んだ検証をすると、より明確に状況が把握できるでしょう。

セグメントごとに集計し、傾向をつかむ

「競合別失注要因」を含め、正確な失注要因のデータが揃ってくると、より多角的な分析を行うことができるようになります。

下図のように「業種」や「企業規模(従業員数)」で分類し、セグメントごとの「失注要因」や「競合別失注要因」を集計すれば、傾向がより明確に見えてくるはずです(図3)。

企業分類(図3)

| 業種A | 業種B | 業種C | |

|---|---|---|---|

| 大企業 | セグメント① | セグメント② | セグメント③ |

| 中堅企業 | セグメント④ | セグメント⑤ | セグメント⑥ |

| 中小企業 | セグメント⑦ | セグメント⑧ | セグメント⑨ |

同じ製品を提案していても、失注要因の割合が違っていたり、よく負ける競合やその要因が違っていたりと、セグメントごとにお客様の購買決定要因がどのように異なるかがより明確になる可能性があります。

この「業種」「企業規模」といった切り口を様々な軸に変えて集計していくと、これまで気付かなかった事実が見えてくることがありますので、ぜひ、試してみてください。

時系列で割合の変化を追えるようにする

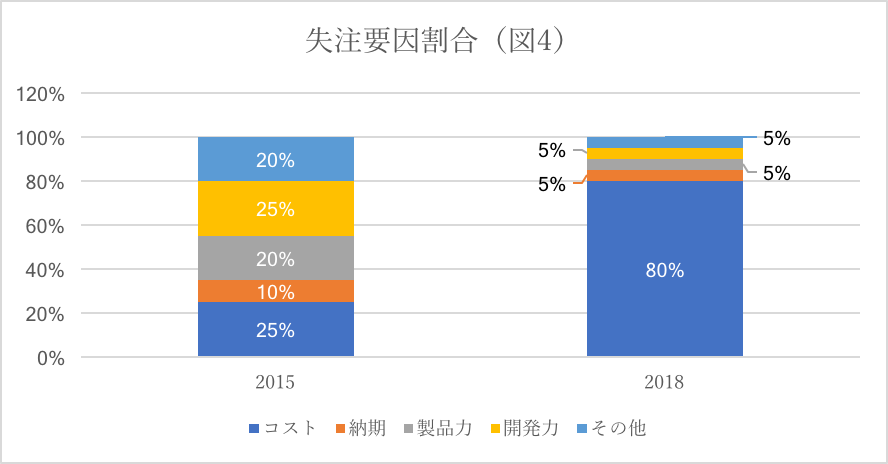

また、失注要因は、時系列で割合の変化を追えるようにしておくと便利です。

以下の例を見てください(図4)。

2015年は多くの競合が市場に参入し、各社我先にと新機能や新サービスを追加していたため、様々な失注要因がありました。

しかし、2018年の失注要因を見ると「コスト」の割合が大幅に増えていることに気づきます。

こういったケースでは、早急に理由を究明する必要があります。

よくあるケースとしては、ある程度市場が成熟し、製品がコモディティ化してきたため、購買決定の重要なポイントが「コスト」に移りつつあり、今後もその傾向が加速しそうだというケースです。

その場合は、今後、徐々に利益率が下がっていくことが予想されますので、社内の原価/コスト構造の抜本的な見直しや、高利益率が狙えるソリューションの開発、最悪の場合は事業撤退も含めた検討が必要になります。

これが、「なんとなく最近、受注が取りにくくなった」といったような反応でいると、要因がハッキリしないまま事業の状況が悪化していくことにもなりかねません。

失注要因を時系列でしっかりとモニタリングしておけば、そうした変化にいち早く気付ける可能性があります。

さいごに

失注要因データに限らず、営業データというのは、本来、営業部門だけでなく事業全体にとっても非常に重要なデータと言えます。

「営業が持つ様々なデータをSFA/CRMで活用したい」

「どのようなツールを使うべきか、最適なものがわからない」

そのような方のために、プロフェッショナルがご発注前からきちんと要件定義をご一緒に行います。

あらゆるお客様の営業組織や営業スタイルに合わせて最適なソリューションをご提案します。

商品先物取引会社から学ぶ「名刺リスト」の活用方法!

商品先物取引会社から学ぶ「名刺リスト」の活用方法!

商品先物取引会社から学ぶ「営業プロセス」の管理方法

商品先物取引会社から学ぶ「営業プロセス」の管理方法

営業活動のデータ化・・・そもそも必要なの?(前編)

営業活動のデータ化・・・そもそも必要なの?(前編)

営業活動のデータ化・・・そもそも必要なの?(後編)

営業活動のデータ化・・・そもそも必要なの?(後編)